La verdadera economía es la internacional

El mundo está en guerra, no importa cuándo leas esto. Sin embargo, nos importa y nos tiene alertas. No porque seamos fundamentalistas de la paz mundial (al fin y al cabo, hasta el momento todos los nudos de la historia se han resuelto mediante guerras), sino porque hay una percepción general de que esta vez parece distinto. No está claro que eso sea cierto, ni tampoco a qué se debe esa sensación. Tal vez a que los ataques norteamericanos a países productores de petróleo, perpetrados en nombre de la libertad a los que ya estábamos acostumbrados, esta vez suceden en un momento donde la hegemonía económica y cultural norteamericana no brilla por su potencia, sino que al contrario, se ve permanentemente amenazada y concretamente disminuida por la creciente presencia de la China “comunista” en el hemisferio occidental.

Más de 35 años después de la caída del muro de Berlín y el fin de la guerra fría, la hegemonía de mercado y de pensamiento que detentó el capitalismo occidental pareciera resquebrajarse desde sus cimientos. Los actores y modelos que la gobernanza capitalista identificó históricamente como sus adversarios no solo persisten, sino que también se expanden —incluso, en términos estrictamente poblacionales—, al tiempo que el paradigma del individualismo liberal afronta crisis humanitarias profundas en el seno de sus sociedades.

Desde una mirada nacional, tal vez prestamos tanta atención a este conflicto porque después de muchos años de sentirnos expuestos a dificultades y miserias, existe un anhelo secreto de que pase algo extraordinario, ajeno, que pateé el tablero del mundo y nos regale una chance de suerte al barajar y dar de nuevo.

Pero desde una mirada más terrenal y cotidiana, que es la única que en verdad interesa, este conflicto importa y mucho porque los impactos que provoca en la economía global tienen un correlato directo en nuestra economía. Más allá de si estamos transitando un cambio de paradigma en el equilibrio y la forma de detentar el poder en términos globales, la escalada de los conflictos bélicos en medio oriente expone a la Argentina y al mundo a un proceso de incertidumbre e inflación, vinculado a la fractura de los canales de suministro y a la inestabilidad financiera.

Por un lado, un conflicto de esta magnitud en el Golfo Pérsico tiene como primer impacto inmediato una caída en la oferta global del petróleo y gas, generando un incremento en su precio internacional. Como era de esperarse, luego del asesinato del líder supremo iraní junto a gran parte de su familia, Irán está decidido a convertir el canal de Ormuz en un enclave crítico del conflicto y utilizar al capital físico norteamericano (principalmente refinerías y compañías tecnológicas) como foco principal de su estrategia de guerra. A su vez, la escalada bélica en medio oriente pareciera provocar un desencadenamiento interminable de conflictos reprimidos que permanecían con cierto margen de estabilidad, abriendo la posibilidad que no solo se quiebre la navegación por Ormuz sino que también se obstruya el flujo marítimo que conecta el Mar Rojo con el océano Índico (estrecho de Bab-Al Mandeb).

La amenaza a la navegación por el estrecho implica no solo un riesgo para las navieras, sus buques y el producto transportado, sino principalmente para sus tripulaciones, por lo que es lógico que las empresas no estén dispuestas a embarcarse y tiendan a frenar sus operaciones. Si bien los ojos se posan sobre el impacto que tiene esto en el comercio de gas y petróleo por sus consecuencias directas en la economía mundial, cerca del 10% de los barcos portacontenedores que hay en circulación en el mundo se encuentran en este momento retenidos en los márgenes del Estrecho; los cuales proveen a los países de la región de bienes de consumo provenientes principalmente de China e India. Esto está provocando una congestión en los puertos alternativos en la región (como por ejemplo en Sri Lanka, Omán y Singapur) y generando un sobrecosto adicional vinculado al elevado costo logístico terrestre que implica el traslado de estos bienes a sus mercados de destino.

Más allá de los análisis que se pueden hacer al respecto de si tal o cual país es exportador o importador de combustibles, es esperable que el aumento del precio internacional del gas y el petróleo se traslade a precios internos (algo que, de hecho, ya observamos en los últimos días), lo que impacta de lleno en los costos industriales. Estos son productos básicos para la producción de energía eléctrica tanto para los hogares como para las industrias, como también para la logística, el transporte y las industrias petroquímicas que los utilizan como insumo.

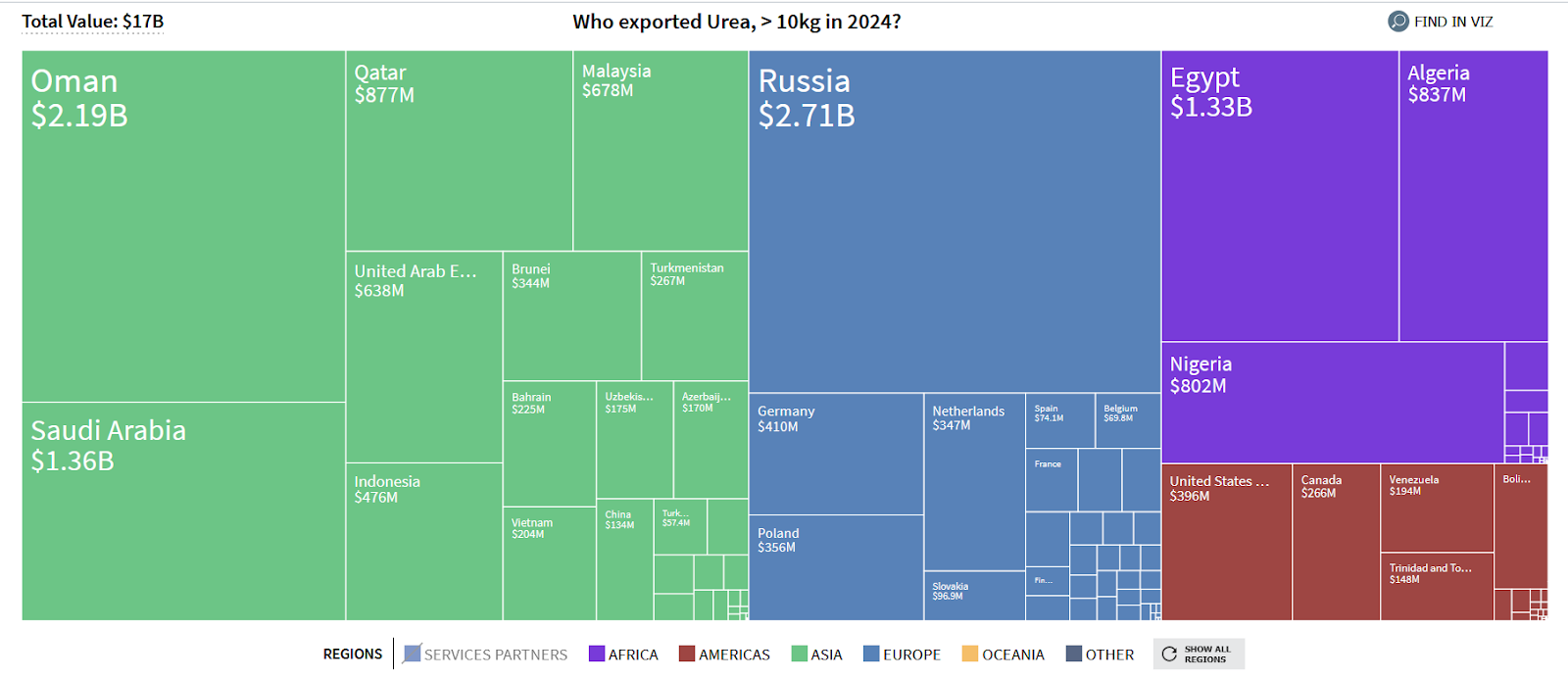

También la industria de alimentos se encuentra bajo presión. El gas es el principal insumo en la producción de urea, el fertilizante nitrogenado más utilizado en el mundo para la producción agrícola. Profundizando la tensión generada con la guerra de Ucrania, el conflicto actual en los países del golfo es particularmente crítico para el comercio de fertilizantes, dado que en la región se produce cerca de la mitad de la urea producida a nivel mundial (Qatar, Arabia Saudí y los Emiratos Árabes Unidos, principalmente). Frente a esta situación, los países compradores de urea, pero también los que dependen del gas producido en la región para su propia producción, se ven obligados a comprar el gas con contratos de corto plazo en el mercado spot, lo que genera un impacto directo en los precios.

Gráfico 2: distribución de las exportaciones mundiales de Úrea durante el año 2024

Por otra parte, el conflicto en Ormuz afecta a los flujos financieros por distintas vías. Por un lado, mediante el mercado que tiene al petróleo como activo subyacente y que se define en los principales centros financieros globales (Nueva York y Londres, principalmente). Derivados, opciones, apalancamientos y futuros, son algunos de los formatos mediante los cuales se negocia el petróleo de forma virtual, y que necesitan del flujo estable, normal y previsible de extracción de crudo y refinamiento de combustible. Quienes participan en este mercado se exponen a coberturas que tienen al petróleo físico como garantía en última instancia. Si el petróleo comprometido no aparece, las corridas financieras no tardarán en llegar. Este riesgo físico que opera detrás de las transacciones que vinculan al mundo casi en su totalidad a través de los mismos fondos de inversión, se expresa también en los flujos provenientes de las primas de riesgo que cobran los seguros marítimos para dar cobertura a las cargas y a los buques. Desde que estalló el conflicto, las primas de riesgo se multiplicaron por 10 o incluso más, lo que lleva a las aseguradoras también a cancelar los contratos de cobertura hasta se reestablezcan las garantías básicas para la circulación logística, dejando a los barcos sin posibilidad de circular o desviando sus rutas hacia algunas más seguras pero menos convenientes.

Pero además, si este conflicto se prolonga en el tiempo, el capital especulativo invertido en los países petroleros va a empezar a volar buscando algún destino que sea más seguro o más rentable. Mientras que aumenta la prima de riesgo de la deuda soberana de los países emergentes, el llamado flight to quality -capitales que se refugian en inversiones “libres de riesgo”, en tiempo de crisis- comienza a operar. En este contexto de volatilidad de precios de costos de producción, y donde también se prevé emisión monetaria para financiar los gastos extraordinarios de la guerra, la inflación pasa a ser un resultado casi seguro y abre interrogantes la política monetaria de la FED. Convalidar una suba de tasas absorbería el excedente de dólares, enfriando la economía global y morigerando el proceso inflacionario. Pero esto implicaría también mayores costos financieros para las familias endeudadas de Estados Unidos, principalmente a través de hipotecas, y para los países del resto del mundo al incrementar los costos de refinanciación de su deuda externa. Esta es la visión que se observa en el presidente de la Reserva Federal, Jerome Powell, quien ejerce su cargo desde 2018. Donald Trump, por el contrario, busca promover la actividad económica interna (contemplando también las elecciones de medio término del 3 de noviembre), y está operando para sostener una política de baja gradual de tasas, al posicionar a Kevin Warsh como reemplazo de Powell en la FED en los próximos meses. Decisión que afecta al mundo entero, pero que depende finalmente de la fuerza de lobby en el Congreso de Estados Unidos. No hay que perder de vista que también se está hablando, aún por lo bajo, de una posible burbuja financiera en torno a las inversiones en IA por parte de empresas tecnológicas, lo que pone aún más riesgo sobre el sistema de finanzas global.

Pero hay otro riesgo importante en los mercados emergentes, el del carry trade. Los flujos financieros pueden encontrar una gran oportunidad en colocarse en moneda local de países que ofrecen tasas reales en dólares positivas. Esto es frecuente en países que buscan atraer capitales especulativos a fines de sostener una política de apreciación cambiaria, generando riesgos de crisis de balanza de pagos. Esos son algunos de los riesgos de tener empleados de JP Morgan tomando las decisiones financieras en países soberanos. Peor aún, si los empleados deben favores.

Esta crisis afectará sobre todo a los países más expuestos y con economías más frágiles. No se trata de buenos o malos. China puede proveerse por tierra a través de sus gasoductos y oleoductos. Estados Unidos produce su propio petróleo. Israel es exportador de gas. Nuestro país, con sus recursos naturales, su enorme territorio bicontinental, su ubicación estratégica y su nivel medio de desarrollo podría posicionarse en el mercado energético, apalancarse en sus reservas para invertir en logística, en investigación y desarrollo. Podría impulsar una estrategia de transición productiva y desarrollar sectores dinámicos. Podría industrializar sus recursos naturales y financiar un desarrollo inteligente. Podría, de mínima, destinar recursos para amortiguar el impacto de la guerra y desacoplar las condiciones locales de las de un mundo en total incertidumbre.

Pero frente a este contexto global de conflicto político y crisis logística, el gobierno argentino decidió no sólo tomar posición en una guerra que no tiene nada que ver con nosotros, sino exponer de forma sistemática a la Argentina a la vulnerabilidad externa con sus políticas de apertura comercial, ajuste fiscal desmedido y apreciación cambiaria forzada. Alinearse y tomar partido, esperando una tajada en una fiesta a la que no fuimos invitados, demuestra no solo la mediocridad de nuestros gobernantes, sino también su poco interés por el bienestar del pueblo al que gobiernan.

En concreto, es de suma importancia que, comprendiendo los vaivenes de la economía internacional, tomemos el asunto con la mayor responsabilidad y patriotismo posible. Primero la pandemia, luego la guerra de Ucrania y ahora la guerra en el Golfo Pérsico, ponen de manifiesto que el sistema mundo dominado por las empresas multinacionales, las cadenas de valor y las redes financieras sostenidas por los grandes fondos de inversión, es un impedimento constante para el desarrollo económico y productivo nacional. Desestimar una inserción inteligente, priorizando dogmas y no valorando el espíritu pragmático que tuvieron los grandes próceres nacionales, nos trae a este presente en el que nos encontramos sumergidos hace ya mucho tiempo. Son más de 15 años de crisis económica, probablemente el más largo de la argentina moderna. Todavía no podemos superar los valores de producto del año 2011, con una matriz económica que no logra dar el salto y se reprimariza a partir de la facilitación importadora y la proliferación de acuerdos de libre comercio. Mientras tanto, el mundo demuestra que en cualquier momento la provisión de bienes industriales y partes y componentes de los bienes producidos localmente puede quedar suspendida, o más bien, ya definitivamente dominada por el gigante asiático.

Ya no existe el mundo que se dividía entre el campo y la industria, en el cual la sustitución de importaciones fue la alternativa a las convulsiones en el comercio internacional. Se trata de poder apoyarse en los pilares construidos en el tiempo, sobre los cuales edificar la autonomía, cuanto menos, alimenticia y energética. Se trata de cuidar el trabajo argentino a partir de la protección comercial inteligente y de promoverla tecnificación. Se trata de consolidar un país soberano, fuerte, capaz de producir insumos para sus industrias, promover el enlazamiento de la industria con el campo y garantizar trabajo de calidad para las futuras generaciones.